中國工程機械三巨頭,三一重工(600031.SH)、中聯重科(000157.SZ)、和徐工機械(000425.SZ),分別在8月30日、8月28日和8月29日,發布了各自的2013年半年報,工程機械板塊上半年格局已經顯現。

三強持續低迷 中聯重科現金流率先轉好

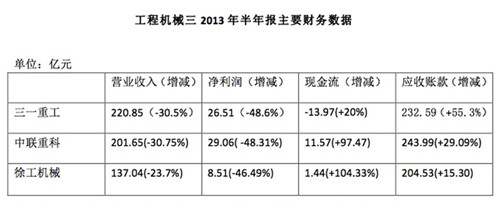

下圖可以看出,三強的半年報與2012年同期相比,營業收入、淨利潤在較大幅度地下滑;應收賬款,相比2012年年底,仍然在較大幅度地增加;現金流則均出現增長,但是,三一重工的現金流也仍然為負值。

對於業績下滑的原因,三強的原因基本趨於一致:國內宏觀經濟形勢不佳、增速放緩,固定資產投資增速下降,工程機械市場需求不振。

徐工機械甚至在董事會報告中稱,這是“行業十年不遇的嚴峻形勢”。

不過,除了整體經濟環境因素外,三家公司也有“主動收縮”的原因。

如中聯重科在董事會報告中,就表示上半年業績下滑有其主動“控製經營風險、提升銷售合同質量”的原因。

徐工機械則稱,其奉行“更加注重經濟增長的質量和效益”等經營指導思想,三一重工的十二個字經營重點裏,首要也是“控風險”。

行業整體嚴控風險 應收賬款仍居高不下

“控風險”、提升經營“質量”的結果之一,還表現在現金流的好轉上,其中中聯重科的現金流達到11.57億元,相對較為充裕;而三一重工仍然為負的13.97億元。

應收賬款的繼續增加,似乎是“控風險”的一個悖論;並且三家的應收賬款均超過了經營收入。且占總資產的比例均不小:三一重工達到33%;中聯重科27%;徐工機械42%。

有評論因此認為,“三家公司均采取了過於寬鬆的壞賬計提標準”、“資產質量惡化”。這有一定的道理,但銷售回款的“季節性規律”應該考慮,因為往往第四季度才是催款回賬的高峰。

三一重工還專門強調,2013年上半年,其“應收賬款增幅較上年同期大幅收窄”——2012年上半年,其應收賬款較2011年年底,大增102.78%;而2013年上半年增幅為55.3%。

中聯重科方麵,其2012年同期,應收賬款增幅為64.50%,也遠遠高於2013年上半年的29.9%。

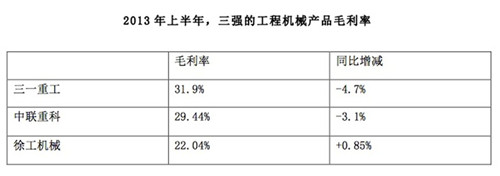

毛利率漲跌不一 中聯重科實現“有質量增長”

毛利率的情況也相當關鍵,三強雖然漲跌不一,但幅度很小,而且整體維持一個較高的水平,這也保證了三家企業有不錯的盈利。

綜上,工程機械三強中中聯重科的經營質量,在2013年上半年表現是最好的。其營業收入雖然較三一重工少9.52%;但淨利潤反而高出9.62%。應收賬款在總資產中的占比也是相對最低;而現金流,則較大幅度領先同儕。

另外,2013年上半年,中聯重科又是三強裏“負麵新聞”最多的一家。公司能夠交出這樣一份中期答卷,一定程度上,算是“最好的回答”。畢竟,最終一切都得靠“業績說話”,尤其在這樣一個本應遠離輿論場的工程機械行業裏。