作為鋼鐵行業供給側結構性改革的攻堅年份,2017年各項去產能措施持續推進,取締“地條鋼”、釋放優質產能等政策陸續出台,對我國鋼鐵行業的健康發展產生了重要影響。鋼鐵行業經曆了一係列重要變化:去產能取得顯著成效,鋼鐵產量實現增長,消費逐步回暖,鋼鐵價格震蕩上行,鋼鐵企業盈利水平大幅增長。

黨的十九大報告指出,深化供給側結構性改革,堅持去產能、去庫存、去杠杆、降成本、補短板,優化存量資源配置,擴大優質供給,實現供需動態平衡。未來1~2年,黨的十九大釋放出更多、更有針對性的穩增長政策措施,國民經濟有望繼續保持穩中有進、穩中向好的發展態勢,基礎設施建設以及機械、汽車和家電等主要用鋼行業有望保持較快增長,鋼材需求將保持平穩。不過,供暖季環保限產措施陸續在部分省市地區實施,後期鋼材產量會有所減少,鋼材價格有上升的可能,但難以出現繼續大幅上漲的走勢。

鋼鐵去產能的“攻堅之年”

近年來,受經濟增速放緩、下遊需求不振等因素影響,我國鋼鐵行業麵臨著行業產能過剩、鋼材價格下跌、企業效益下滑等困難和問題。針對鋼鐵產業產能過剩等問題,國家陸續出台一係列行業政策限製新增產能並加大落後產能的淘汰力度。2017年3月全國兩會期間,國務院總理李克強在《政府工作報告》中提出,2017年去產能目標是再壓減鋼鐵產能5000萬噸左右。2017年3月,環保部印發《京津冀及周邊地區2017年大氣汙染防治工作方案》,“2+26”城市要實施鋼鐵企業分類管理,按照汙染排放績效水平,2017年9月底前製定錯峰限停產方案;石家莊、唐山、邯鄲、安陽等重點城市,采暖季鋼鐵產能限產50%;電爐、天然氣爐在黃色及以上重汙染天氣預警期間應停產。

化解過剩產能、出清落後產能是當前我國鋼鐵行業供給側結構性改革的重要任務,也是一個中長期任務。根據《鋼鐵工業調整升級規劃(2016-2020年)》目標,到2020年產能過剩矛盾將得到有效緩解,粗鋼產能較2015年要淨減少1億~1.5億噸。2016年,鋼鐵行業成功化解過剩產能6500萬噸,並超額完成年度目標任務,但隨著去產能工作的深入以及各方利益博弈日益激烈,2017年成為了政府眼中鋼鐵去產能的“攻堅之年”。截至2017年8月底,提前完成全年5000萬噸的去產能任務,同時在2017年解決了縈繞我國鋼鐵市場已久的“地條鋼”問題。截至2017年6月30日,全國共取締600多家“地條鋼”企業,進展符合預期,行業供給結構快速改善,按照五年規劃1億~1.5億噸的鋼鐵產能去化任務,諸多非主要鋼鐵省份已經提前完成任務。

隨著鋼鐵去產能不斷深入,我國環保、生產、質量等方麵產業政策日趨嚴格,受此影響,鋼鐵行業固定資產投資累計同比大幅下滑。

生產方麵,在高利潤刺激下,2017年鋼鐵企業產能釋放加快。前三季度全國生鐵、粗鋼、鋼材產量均保持增長,但隨著焦煤、焦炭等原材料價格的持續大漲,加之北方鋼廠采暖季限產臨近,鋼廠對原料補庫積極性減弱,後期鋼廠生產有所趨緩。

消費方麵,受國內經濟增速放緩、產業結構由第二產業向第三產業轉移、製造業景氣程度下降影響,鋼鐵行業下遊需求趨緩。從宏觀數據來看,作為鋼材消耗主力的固定資產投資在2017年9月繼續保持增速略微放緩的態勢。受益於房地產去庫存及基建投資的快速增長,2017年基礎建設投資增加對鋼鐵需求起到支撐作用,但樓市限購升級對鋼鐵需求形成一定抑製作用。

行業盈利能力持續回升

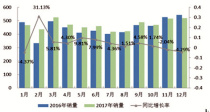

隨著鋼鐵去產能、環保限產工作的推進和市場需求有所好轉,我國國內鋼材價格止跌回升。2017年,我國鋼材價格在強韌的下遊需求和“地條鋼”去除、環保等供給政策的影響下跌宕起伏,鋼材價格運行大致可以分為三個階段:第一階段由年初需求拉動,漲勢明顯。由於年初開工較好,且補庫的需求旺盛,鋼材價格在1~3月快速上行;第二階段,行業偏強的邏輯和宏觀偏弱的預期拉鋸,鋼材價格在4月回調後低位震蕩;第三階段,回暖的宏觀預期疊加較強的行業基本麵,使得鋼材價格在7~9月迅速上行並創下年內高點,之後在高位震蕩。

2017年以來,我國供給側結構性改革持續推進,鋼鐵行業去產能、取締“地條鋼”效果顯著,優勢產能加快釋放,因化解過剩產能、清除“地條鋼”和環保限產騰出的市場空間,通過合規企業增加產量和減少出口得以補充,全國生鐵、粗鋼、鋼材產量均保持增長,出口延續低迷態勢,國內需求支撐進口。前三季度,國內市場繼續回暖、鋼材價格保持高位運行,加之外部競爭環境沒有明顯改善,加拿大、印度、美國等國家頻頻對我國鋼鐵產品發起貿易救濟調查。綜合影響下,我國鋼材出口延續低迷態勢。伴隨鋼材進口價格回落,國內宏觀經濟穩定支撐鋼材進口需求,前三季度累計進口量保持增長,且增速有所反彈。

當前,我國國內宏觀經濟運行良好,為鋼鐵行業的穩定運行提供了良好支撐,鋼材價格高位波動,鋼廠利潤明顯改善。2017年前三季度,鋼材價格保持高位運行,加之鋼鐵企業產銷形勢良好,綜合影響下,鋼鐵行業銷售收入累計持續高速增長。隨著鋼鐵企業銷售收入持續擴大,以及鋼鐵企業不斷加強“降本增效”措施,加之鐵礦石價格回落增大盈利空間,鋼鐵行業盈利能力持續回升,利潤總額累計繼續保持超高速增長。據中國鋼鐵工業協會統計,2017年1~9月,全國鋼鐵行業規模以上企業完成銷售收入53544.7億元,同比增長23.10%;實現利潤總額達2413.40億元,同比增長118.50%;行業內虧損企業的虧損總額達190.10億元,同比減少48.20%。

2017年,我國鋼鐵去產能工作已完成預定目標任務,依法取締“地條鋼”任務按期完成。按照有關目標,力爭經過3~5年的努力,使鋼鐵行業平均資產負債率降到60%以下。

隨著北方秋冬季環保限產逐步進入落地期,鋼鐵行業供需兩端都有所趨緩,國內鋼材市場價格將在高位呈現偏弱走勢。鑒於當前鋼鐵行業銷售利潤率相較整個工業仍然偏低,預計利潤高增長態勢仍將維持較長一段時間,以推動行業合理利潤水平的恢複。長期來看,鋼鐵行業產能利用率緩慢提高,供需緊平衡局麵會維持較長時間,鋼鐵企業仍會保持較高盈利水平。

今年鋼材供需總量保持基本平衡

根據預測,2018年我國鋼材供需總量應保持基本平衡。從需求方麵看,經濟保持中高速發展態勢,基本建設力度的加大,以及“一帶一路”建設的拉動,使得鋼鐵產品需求應該相對穩定,鐵礦石供大於求的局麵仍將持續。首先,全球鋼鐵產品需求總量不會大幅提升;其次,國際礦山企業新增產能陸續投產,仍將加大供應;再其次,原本供應“地條鋼”企業的大部分廢鋼資源正在加速流入合規鋼鐵企業,從而替代部分鐵礦石需求;最後,鐵礦石港口庫存處於高位,也將對市場炒作行為形成震懾,減少投機炒作行為。

當前,全球經濟呈現持續複蘇態勢,國際貨幣基金組織(IMF)2017年10月份發布的《世界經濟展望》顯示,2017年全球經濟將增長3.6%,比2016年增速提高0.4個百分點。據國際鋼協(WSA)10月份發布的短期預測,2017年全球鋼鐵需求將增長2.8%。

從國內需求形勢看,隨著供暖季環保限產措施陸續在部分省市地區實施,後期鋼材產量會有所減少。一方麵,環保限產措施對供需均有一定影響,且在實際執行中會有一定的前提條件,而不是“一刀切”的政策,鋼材產量不會大幅減少;另一方麵,黨的十九大勝利召開後,還會釋放出更多、更有針對性的穩增長政策措施,國民經濟有望繼續保持穩中有進、穩中向好的發展態勢,基礎設施建設,以及機械、汽車和家電等主要用鋼行業有望保持較快增長,鋼材需求將保持平穩增長。

我國鋼鐵進出口將以回流國內為主,高附加值板材影響較小。目前,鋼材出口國家除南美國家增多外,其他區域均有所減少。出口產品的種類中,隻有高附加值板材影響較小,出口的平均價格跟隨國內價格上行。預計2018年鋼材出口回流的趨勢將大概率延續,出口國別將呈現普遍下行走勢,高附加值板材仍將具有較高競爭力。

去產能製約鋼材價格下跌空間

黨的十九大報告明確指出,深化供給側改革是我國經濟工作的第一要務,應著力發展實體經濟,穩步推進“三去一降一補”,表明鋼鐵行業供給側改革仍是接下來的工作要點,預計未來去產能仍將持續,但去產能任務的進度和規模都將放緩,去產能給鋼鐵行業帶來的提升效果將邊際遞減。一方麵,產能布局將略有變化。經過兩年較為嚴格的去產能推進,我國主要鋼鐵省份如河北、江蘇、山東、遼寧、廣東、河南、四川、雲南等地進展較快,鋼鐵行業整體“北重南輕”的格局略有改善,但總體變化不大。根據預計,未來隨著寶鋼湛江一期、武鋼防城港等重大沿海基地項目逐步建成投產,華東鋼鐵產能不足的問題將有所改善,但西南和華南產能不足的問題還會延續。

另一方麵,產能增速較慢。當前現有產能約在10億噸左右,產能利用率逐步恢複到80%水平。在當前鋼材市場產業集中度不高且處於充分競爭的市場格局下,主要產量規劃仍然是以銷定產,同時非主要產鋼區產能逐步減少,產量逐步向主要城市集中趨勢較為明確。整體上,傳統鋼鐵大省仍然增量較多,但由於河北、江蘇兩省的去產能任務較重,對其產量釋放影響較大,產量增速較慢。

在“供給側結構性改革”的大背景下,“去庫存”導向使得整體的庫存水平壓得較低,直接製約了鋼材價格下跌空間。截至2017年11月3日,根據統計,五大品種鋼材庫存為981.26萬噸,屬於近十年來的較低值,僅高於2016年的庫存水平。從庫存結構來看,上遊鋼廠庫存全年處於低位,加上去“地條鋼”的背景下造成的階段性供需缺口,引領鋼材價格快速上升。從政策層麵看,當前仍有需求支撐鋼材價格處於較為合理的水平。由於限產、限工等政策在不斷影響生產過程和相應規劃,尤其在取暖季之後,前期受壓抑的需求逐步釋放將再度出現短期供需不平衡狀況,預計2018年鋼材價格走勢將持續高位震蕩,但2018年震蕩幅度可能較2017年收窄,穩定的價格波動區間是未來政策的主要引導方向,有利於鋼鐵行業以及下遊各行業的良性發展。

鋼鐵有效供給水平將不斷提升

2018年,我國去產能逐步向提質過渡,鋼鐵有效供給水平將不斷提升。黨的十九大報告中指出,加快生態文明體製改革,建設美麗中國。一是要推進綠色發展,二是要著力解決突出環境問題,三是要加大生態係統保護力度,四是要改革生態環境監管體製,環保治理提到了極為重要的戰略高度。作為高耗能、高排放的鋼鐵行業,在環境保衛戰中占據了極為重要的地位,從煉焦、燒結、煉鐵、煉鋼到軋鋼整個冶煉工業均涉及不同類型汙染物的排放。

鋼鐵行業的環保技術提升一直是我國鋼鐵行業發展的重點,國家多方麵嚴格管控環保,鋼鐵行業環保水平將持續提升。“十三五”規劃要求,鋼鐵企業實施綠色改造升級,加快推廣應用和全麵普及先進適用、成熟可靠的節能環保工藝技術裝備,全麵完成燒結脫硫、幹熄焦、高爐餘壓回收等改造,淘汰高爐煤氣濕法除塵、轉爐一次延期傳統濕法除塵等高耗水工藝設備等。環保治理是長期而複雜的過程,“2+26”城市秋冬季限產將成為中長期治理環境的主要操作方式,預計區域限產範圍將進一步擴大,鋼鐵行業環保水平將持續提升。

《中國製造2025》明確指出,到2035年我國建成國家級行業創新平台和一批國際領先的創新領軍企業,整體實力達到世界製造強國陣營中等水平。我國鋼鐵行業低端鋼材產品供應過量而高端產品供給不足一直製約著高端製造業的發展,是鋼鐵行業亟須提升的主要關鍵點。2016年我國特殊鋼產量約3725.51萬噸,僅占粗鋼總產量的4.61%,與同期日本特鋼占比22.94%相差懸殊,這說明我國鋼鐵產品技術水平提升仍有較大空間。根據《鋼鐵工業調整升級規劃(2016-2020年)》,高附加值產品、高端製造業鋼鐵新材料在未來產品的占比將逐步增大,海洋工程裝備及高技術船舶領域、先進軌道交通裝備領域、節能與新能源汽車領域、電力裝備等領域均是我國未來鋼材產品技術發展的主要著力方向。

國有企業改革將逐步釋放紅利

2018年,我國國有企業改革將逐步釋放紅利,鋼鐵企業債轉股有望取得實質性進展。全球各發達國家供給側改革的實現路徑表明,當前我國仍處於改革的第一階段,即大規模行政性去產能及控製新增產能、恢複行業正常供需結構、恢複企業經營利潤和現金流水平的階段。未來鋼鐵行業的改革規劃仍需要較長時間的準備和落地實施,本質上促使經濟結構轉型,從工業化國家向服務業經濟轉型的過渡期已經到來,預計第二階段將在利潤和經營現金流逐步恢複的基礎上,開展大規模區域性並購重組及跨區域企業整合,提高產業集中度。第三階段將逐步提高研發投入、提高產品高附加值的鋼材品種,實施產業技術升級,實現配套高端製造業所需的原料需求。

但債務問題是目前鋼鐵行業去產能、去杠杆的核心問題之一,如果妥善有效的解決債務困境,將更有力推動鋼鐵行業化解過剩產能的進程。據相關部門統計,截至2016年年末,全國鋼鐵企業總負債超4萬億元,而作為去杠杆和解決企業債務危機的重要舉措,債轉股近年來多次被決策層提及。自2016年10月國務院發布《關於積極穩妥降低企業杠杆率的意見》及其附件《關於市場化銀行債權轉股權的指導意見》後,新一輪市場化債轉股啟航,然而在實際推進過程中呈現出規模不足、項目資金高、銀行風控嚴、退出機製尚待完善等若幹問題,使得鋼鐵企業債轉股推行進展緩慢。

當前,我國進入了國有企業改革的黃金窗口,集團資產債轉股、跨區域並購重組、混合所有製等均是本輪國有企業改革的重要途徑。國有企業改革將逐步釋放紅利,成為供給側改革第二、三階段的主要發力點,預計2018年債轉股層麵的推進速度將會加快。(本文來自中國工業報)

掃碼下載機友會APP

或各大應用市場搜索“機友會”下載

獲取更多資訊

掃碼關注路麵機械官方微信

麵對不斷上漲的煤價和不斷升級的煤電矛盾,國家發改委再一次對煤炭市場出台了調控政策。 記者從業內人士處獲悉,2月4日,秦皇島港務局召開了關於傳達國家發改委穩定價格的會議,秦港股份公司董事長曹子玉稱,國家發改委作出銷售、采購的煤炭不允許超過750元/噸的指示。

[詳情]中亞管道天然氣輸送量的驟降,給國內本已緊張天然氣供應帶來更大的考驗。 界麵新聞記者獲得的中國石油天然氣集團公司(下稱中石油)1月31日下發的文件顯示,由於目前供氣形勢持續惡化,1月30日中亞管道來氣從1.2億立方米降至0.7億立方米,同比減少近一半。

[詳情]高盛表示,相信供應過剩的原油市場已經開始再平衡,比預期的早了6個月。該銀行認為,這主要是受益於原油需求的亮眼增長。 高盛近期上調了至2018年原油需求增長預期,將增幅從每日173萬桶上調至每日186萬桶。今日,其公布了2019年原油需求增長預期,將預期設定在160萬桶。

[詳情]1月財新中國製造業采購經理人指數(PMI)錄得51.5,與上月持平。財新智庫莫尼塔研究董事長、首席經濟學家鍾正生稱,製造業保持了較高的景氣度,開局良好,但是需要關注需求端的穩定性。 財新PMI走勢與國家統計局發布的製造業PMI數據有所背離。

[詳情]受新一輪寒潮影響,中國多地經曆低溫雨雪冰凍天氣,用電負荷連續攀升,電力行業麵臨保障供電安全穩定壓力。 1月30日,國家電網公司(下稱國家電網)官網發布消息稱,江西電力供需形勢日益嚴峻,用電缺口已超200萬千瓦。

[詳情]彭博新能源財經的數據顯示,2017年中國風電市場新增裝機容量整體下滑,裝機為18GW。2016年,這一數據為22.8GW。受限於三北棄風地區項目停建,陸上新增風電裝機容量下降至16.8GW。海上風電裝機量增長明顯,新增裝機量達1.2GW。

[詳情]2018年1月共有兩輪國內成品油的調價周期,伴隨國際油價漲勢,國內成品油價在今年首月或連續兩輪上漲,保持“連漲模式”。 1月25日為本輪汽、柴油計價周期的第九個工作日,大宗商品分析機構卓創資訊測得的原油變化率為1.53%,預計對應汽、柴油價格將上調55元/噸。

[詳情]全球鋼鐵行業持續受宏觀與行業需求雙重擠壓,短期內整體行業產能過剩局麵難有實質改觀,全球鋼鐵企業償債能力不同程度承壓,經濟低迷甚至衰退地區的中小型鋼鐵企業信用風險暴露更為顯著,行業整體信用質量難言有實質性改善。 需求增長受限 鋼鐵行業基於同質型產品競爭,屬於需求驅動型。

[詳情]

2017年,我國經濟在“穩中求進”的總基調中穩步向前,供給側改革持續深化,加之政府“一帶一路”戰略的實施讓越來越多中國企業和產品走出國門、《大氣汙染防治行動計劃》的落實對相關產業的直接刺激,以及國家工程如火如荼開工。

[詳情]繼佛山、上海等地後,武漢成為又一個大力發展氫能產業的城市。 近日,武漢首份氫能產業發展規劃方案出爐。根據規劃,到2025年,武漢氫能燃料電池全產業鏈年產值要力爭突破1000億元,產生3-5家氫能國際領軍企業,成為世界級新型氫能城市。

[詳情]

京ICP證090624號、京ICP備09081701號、京公網安備110111001235

京ICP證090624號、京ICP備09081701號、京公網安備110111001235