波特蘭水泥協會(PCA)市場情報總監兼區域高級經濟師戴夫•茲維克(Dave Zwicke)認為,總體而言,建築業正麵臨大量被抑製的需求,這種需求將轉化為未來三年持續性增長。

茲維克最近在伊利諾斯州羅斯蒙特市於9月18日至19日舉行的AED/Infor高管論壇上做出預測。茲維克作為區域高級經濟師,追蹤並預測了美國地區性和州水泥需求情況、建設業發展趨勢和市場情況。

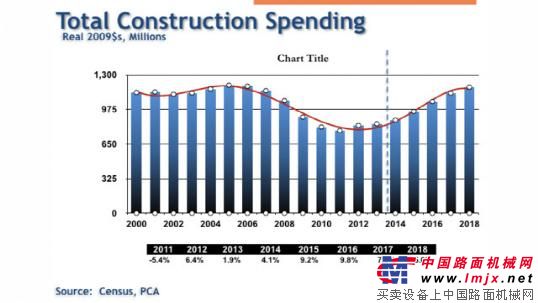

茲維克指出,過去的衰退是大蕭條以來最嚴重的經濟衰退,850萬人失業,建築活動下降38%,住房開工率下降73%。然而,自2010年以來,就業人數和GDP均有穩定增長,盡管較為緩慢。建築支出也從2011年的最低點有所增長。

他說,“衰退如此嚴酷,未來增長的預期變了樣。”“我們可能會有較長期限2%的增長,成為‘新常態’。我們的行業是周期性的,我們不能忽視這一點。”

茲維克指出,水泥需求強度預示混凝土市場的活動更為廣泛。他說,“需求強度基於多項因素上升和下降。”“包括地理趨勢、建築偏好、行業實力和循環模式。最近幾個月水泥需求強度持續上升標誌明顯的周期性轉折點。管道新項目是需求強度大幅度上漲的刺激因素。”

住房銷售處於過渡時期。前幾年銷售活動從不少受困房地產企業獲得的支持較少。茲維克說,“這一領域的銷售活動沒有得到受困房地產企業的支持。”“目前的重點在更基本的需求方麵,如支付能力”。

從曆史的角度來看,負擔能力仍然非常有利,而貸款標準仍然偏緊,但正在慢慢緩解。茲維克說,“由於經濟穩健發展且貸款風險下降,波特蘭水泥協會(PCA)預計貸款標準可以實現。”“有這樣的風險 - 如果貸款標準不緩解,我們預計銷售速度可能會受到威脅。”

受困房地產企業減少意味著新住房的競爭能力改善,在未來四年總銷售量將會增加。茲維克說,“住房開工率可能會受到約束。”“勞動力短缺和房地產可得性問題是暫時的,這一問題將會由市場解決。”

住房開工仍趨向於多戶型單元。

非住宅建築支出也穩步增長。公用設施建設預計將會繼續受益於國內能源勘探,因為其在商業建築中的份額將會增長到43%。商業組合其他方麵包括工業建築(9%)、辦公室(25%)、零售(17%)以及酒店/汽車旅館(6 %)。

預計未來幾年公共建設保持不變,甚至略有下降。州/地方財政問題正逐漸解決,93%的公共建設在州/地方層麵開展。由於經濟和就業增長,收入增長隨之提高,盈餘會重新出現,被抑製的需求會得到緩解。茲維克說,“公共建設已經達到低穀。”“州和地方政府改善條件會促進這一領域的增長。”

高速公路支出將保持平穩。聯邦政府不向各州提供資金,而是轉向基礎設施銀行類型係統。茲維克說,“有這樣一種擔心,即“權力下放”法案會提交國會。”“這種法案會通過中止聯邦汽油稅而停止資助各州。某些州路多人少,如蒙大拿州,將會吃虧,而其他州路少但人口較多,可能實際受益。毫無疑問,這將是一種倒退。”

茲維克概括地說,“隨著公共支出複蘇,住宅建設增長及州赤字彌合,明年建設支出會加速增長。我們這個行業是周期性的,有大量被抑製的需求,因此,未來三年會有持續增長。”