歲末年初,又是到一年大盤點的時刻。產能過剩、新型城鎮化、投資兼並、國際化戰略是過去一年工程機械行業的主題詞。

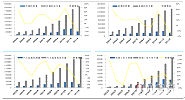

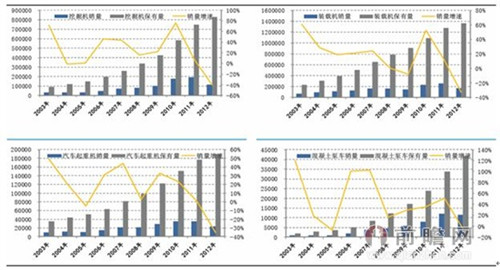

我國城鎮化率從1993年的27.99%上升到2012年的52.27%,給工程機械行業帶來了旺盛的需求,是工程機械行業黃金10年的時代背景。雖然新一屆領導班子對新型城鎮化給予了無限厚望,但由投資拉動經濟轉為內需驅動已是大勢所趨,加之我國工程機械行業的保有量也已達到了一定規模,城鎮化率對行業銷量的邊際貢獻效應也在遞減,這一趨勢在2010年後就開始顯現。具體可參見下圖,從左至右分別是挖掘機、裝載機、汽車起重機和混凝土泵車的銷量走勢,可以明顯看出2010年是一個拐點。

圖表1:2003-2012年挖掘機、裝載機、汽車起重機和混凝土泵車保有量

據《2013-2017年中國建築工程機械製造行業產銷需求與投資戰略規劃分析報告》顯示,在4萬億基建投資驅動下,2010年工程機械行業的相對估值也達到了頂峰。依據新上任領導班子的風格,未來類似4萬億的政策紅利應該難再有。2011年甬溫鐵路事故、日本核危機、高通脹、房地產泡沫,2012年整個宏觀經濟投資環境放緩,使得工程機械行業景氣度在2012年經曆了嚴重下滑,時間和幅度大大超過市場預期,整個市場哀鴻遍野都認為工程機械業進入了長久的隆冬。

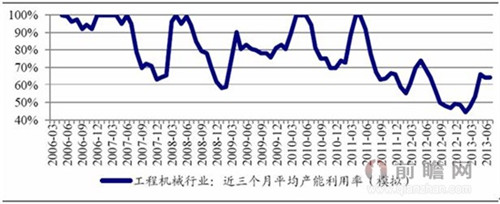

工程機械行業的下遊需求跌到低穀,產能嚴重過剩,從下圖可看出,在工程機械行業的產能利用率持續走低。社會保有量巨大、需求透支、經濟和基建投資放緩、信用銷售風險嚴重,連行業內的龍頭企業三一重工和中聯重科的矛盾也公開化、激烈化。

表2:2006-2013年我國工程機械行業業產能利用率同比變動趨勢(模擬測算)

在我國經濟結構轉型升級的時代背景下,依賴投資獲得高速增長的行業將難以維係,包括工程機械在內的投資驅動行業都麵臨增長曲線的拐點。國內需求下滑,謀求海外發展成為不少企業的轉型思路。進行國際收購可以利用被收購方的產能、渠道、技術等,今年6月28日,濰柴動力收購世界首屈一指的工業用叉車製造商凱傲;7月1日,三一重工收購普茨邁斯特剩餘10%股權,完成100%控股;9月10日,中聯重科完成對CIFA全資控股;10月31日,柳工機械收購位於波蘭Stalowa Wola市的ZZN傳動件廠。雖然選擇了直接收購可以避免自己建廠全部從頭開始,但是後續資源整合的困難也不小,更需要考驗企業的內力。總的來說,我國工程機械企業的國際化戰略並不輕鬆,文化差異、麵對的地方保護主義,還有全球領先品牌的直接競爭都給我國工程機械企業帶來了巨大的壓力。

工程機械行業是較為明顯的經濟周期性行業,受外界宏觀環境影響較大。行業內產品係列的多元化是不少企業分散風險,解決單係列產品需求瓶頸和周期性波動影響的策略。如果固守單一係列產品研發銷售,企業營收受環境影響起伏不斷,將影響自己企業命運的權重過多交給宏觀環境是優秀企業家難以接受的。今年6月18日,中聯重科董事長詹純新就透露,“中聯重科未來的發展,絕不隻有工程機械這一個領域。”“公司將進行多元化戰略轉型,從重點發展工程機械板塊,轉型為工程機械板塊、農業機械板塊、環衛板塊、重卡板塊和金融板塊,五大板塊齊頭並進。”

從中長期來看,未來我國工程機械行業將由過去的“高速增長”轉變為“穩定增長”。全民分食的時代過去了,以後的發展才是真正考驗工程機械企業家的創新能力、應變力與趨勢前瞻能力。這不,三一重工連微信推廣營銷也開始嚐試了。