2012年,我國壓路機市場基本延續了2011年的下滑趨勢。據中國工程機械工業協會路麵與壓實機械分會統計,2012年1—9月共銷售壓路機10862台,同比下降0.7%。其中出口2667台,占比24.6%,同比下降6%。預計2012年全年銷量將達14000台左右,同比下滑36%左右。壓路機市場仍處於嚴冬低穀,回暖尚需時日。

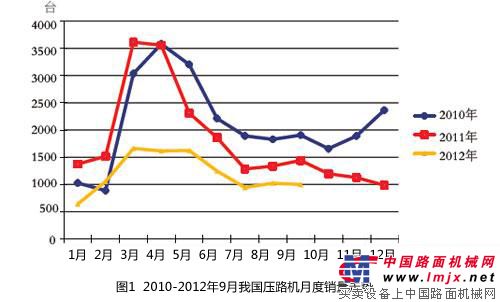

2010—2012年9月我國壓路機月度銷量走勢

壓路機市場仍處嚴冬低穀

第2季度銷量最好

2012年1月,壓路機銷量新年低開,比2011年12月下降了35%。2—3月,銷量出現環比上漲,但4月銷量又出現下滑,5月與4月基本持平,隨後6月又出現小幅下降。而7月下降幅度較大,環比下降24.0%,8—9月雖然與7月相比有小幅回升,但與2011年相比仍然下降較多。

機械式產品下降 液壓式產品上升

2012年上半年,盡管機械單鋼輪振動壓路機仍是市場的主導產品,但壓路機產品銷量構成與2011年同期相比有較大變化。其中,機械單鋼輪振動壓路機、靜碾壓路機、輪胎壓路機和雙鋼輪振動壓路機銷量比例減少。其中,機械單鋼輪振動壓路機的走勢為:2004年占比62.9%,2007年下降至49%,而在4萬億的拉動下,2009年占比上升至60.8%,2010年占61.2%,2011年又重回下降趨勢,比重為51.6%,2012年1—9月進一步下滑至46%以下。但是,液壓單鋼輪振動壓路機比重卻上升近9個百分點,5t以下振動壓路機和其他類型壓路機銷量比例也有所增加。

機械單鋼輪振動壓路機銷量的減少和液壓單鋼輪振動壓路機銷量的增多主要受到以下幾個因素的影響:一是用戶的購買能力、使用水平和對產品性能要求提高;二是公路建設項目減少,購買機械單鋼輪振動壓路機低端產品的用戶減少;三是2012年上半年,一些企業生產了單驅動液壓單鋼輪振動壓路機產品,並采取了與同噸位機械單鋼輪振動壓路機相近的價格進行定價銷售的措施。5t以下振動壓路機銷量比例增加則反映了我國公路養護機械市場有較大增長。

企業銷量普遍下滑

在低迷的市場形勢下,除中聯重科、三一和沃爾沃建築設備3家企業銷量實現正增長外,其餘壓路機主要生產企業銷量普遍下滑。2012年上半年,壓路機銷量在500台以上的企業有三一、徐工、廈工、洛陽路通、柳工、洛建、山推、常林及龍工等幾家企業。而青島科泰也表現出積極的趨勢,柳工、山推還在出口方麵表現優異。

華南和東部地區銷量比重上升

2012年1—6月,各區域壓路機銷量也出現同比大幅下降的局麵。就銷售比重看,與2011年同期相比,中部地區(江蘇、安徽、山東、河南)、北部地區 (北京、天津、河北、山西及內蒙古)、西部地區(西藏、新疆、甘肅、青海、寧夏及陝西)和東北地區(黑龍江、吉林、遼寧)壓路機銷量仍然分別保持第1、第2、第3和第7的位置;華南地區 (廣西、廣東、湖北、湖南、海南)、東部地區 (浙江、江西、福建、上海)銷量比重上升;西南地區 (四川、重慶、雲南、貴州)銷量占比下滑。

公路建設投資減少

壓路機市場大小主要由公路建設投資規模決定。2012年上半年,我國公路建設投資減少,1季度全國公路建設隻完成投資1575億元,同比下降9.5%,其中高速公路建設完成投資1031億元,同比下降10.5%。雖然此前部分停工的高鐵建設項目相繼開工,但對壓路機市場的拉動效應並不明顯。同時,由於壓路機國際市場所占比例不大,加之近幾年過度營銷下壓路機社會保有量的增長,預計2012年我國壓路機市場回暖步伐艱難,這將是壓路機行業近幾年來最困難的一年。

從未來發展趨勢來看,我國交通建設行業施工將逐步向更高效、更節能發展,這對壓路機提出了更高的要求,企業應實時洞察市場變化,探析市場需求,以市場為導向不斷提升核心競爭力。同時,對於專業施工用戶和個人投資客戶的選購偏好,企業應有更清醒、更理智的認知,具有針對性的設備和差異化的服務將是企業進一步開拓用戶的捷徑。目前,壓路機行業都在不斷尋求突破與提升,為了盡快且最大限度的占有市場,行業企業應在產品開發方麵提早布局。(作者:吳竟吾 中國工程機械工業協會路麵與壓實機械分會秘書長)