中國裝載機行業經過近50年的發展,特別是近10來年的超高速發展,產品技術質量已經有了很大的提高,與世界先進水平的差距已越來越小,已得到世界市場、包括最苛刻的歐美市場的廣泛認可。

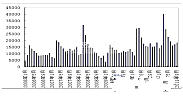

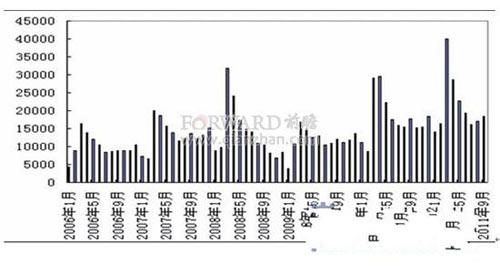

2006-2011年我國裝載機行業月度銷量(單位:台)

據統計,2011年,我國裝載機行業累計銷售裝載機192100台,同比增長14.81%。其中,國內市場銷售裝載機173271台,同比增長10.80%;累計出口裝載機18829台,同比增長72.25%,出口增幅遠高於國內銷量增幅。

前瞻產業研究院發布的《2011-2015年中國裝載機行業產銷需求與投資預測分析報告》顯示,2011年前三季度我國華東地區和華北地區的裝載機需求較大,其中華東地區裝載機的銷量占全國銷量的21.7%,華北地區為19.0%;分產品來看,2011年前三季度5T產品的市場占有率最大,為66.78%,份額較2010年下降2.88個百分點,其次是3T產品,市場占有率達到22.57%,份額較2010年上升2個百分點。

“十二五”期間我國社會固定資產投資仍將保持較高的增長速度,增長率將在20%左右,國家將進一步加大保障性住房建設、水利工程建設、海洋建設工程、鐵路、公路、城鎮公共交通和基礎設施、電力、輸氣工程、輸電工程建設。預計到2015年,我國裝載機行業銷售量將達到30萬台,其中出口將達到4萬台,我國裝載機行業前景看好。

隨著競爭的逐步加劇,行業優勢已集中在少數幾家龍頭企業上,專注提升性價比的企業將成為微利時代的贏家。2011年前三季度龍工、廈工、柳工、臨工前四家企業占據的市場份額已占到66.94%,與2010年全年的65.69%提升1.25個百分點,其中2011年,4大品牌市場占有率為71.27%,行業集中度提升趨勢明顯。

我國裝載機市場份額逐步走向集中,行業正向穩定的結構演進,行業少數優勢企業將占據市場主導權,並獲取了主要利潤。由於裝載機在工程機械行業內相對技術含量小,門檻較低,所以國內生產廠家眾多。但隨著競爭加劇,中小企業不具備規模效應、成本優勢,未來幾年內被整合和收購將不可避免。

前瞻產業研究院裝載機行業研究員章誦蘭表示,我國裝載機行業至少還有10-15年以上的發展空間。城市化建設對中國裝載機行業的發展還要持續到2020年以後的相當長的時間;到2020年中國將建成1.2萬千米的高速鐵路,機場、港口、碼頭建設也將持續相當長的時間;拉動中國裝載機市場的交通設施建設至少到2020年間仍會處於高峰時期。受基礎建設等投資的拉動,中國裝載機行業未來發展形勢較為樂觀。