漲價大勢所趨 挖掘機行業麵臨成本上漲壓力

【中國路麵機械網 原創報道】中國挖掘機行業從來都不缺故事。

2020年初,受春節及新冠肺炎疫情衝擊因素疊加影響,2020年1-2月各地開工率大幅降低,挖掘機單月銷量時隔28個月首次回落到萬台以下,出現了連續兩個月銷量負增長,甚至在2月份銷量“腰斬”,降幅一度達到50.5%。但是在3月份,創造了曆史單月銷量最高紀錄49408台。此後,我國挖掘機行業一路高歌,再次突破曆史前高,2020年銷量達327605台,同比增長39%,令人乍舌。

然而,銷量高增長的同時,廠商歡喜代理商憂成為行業一大怪象。一方麵是全球新冠疫情的蔓延,國內主機廠商在去年4月份發起漲價,然曲高和寡,漲價並沒有得到用戶認可,反之則是糾纏其中的價格戰。

價格戰 城門失火 殃及池魚

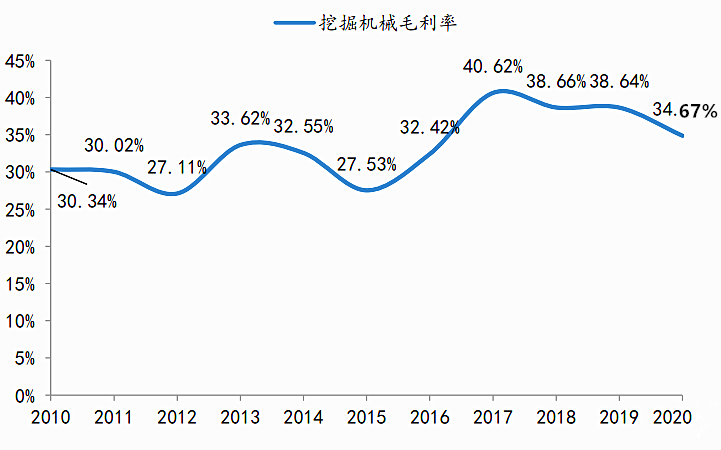

根據中國工程機械工業協會挖掘機械分會2020年對市場調研數據顯示,挖掘機終端市場價格下滑非常明顯。2018年-2020年,小挖累計降價40%,中挖、大挖也降價超過25%,而進入到2021年,價格戰更是甚囂塵上。挖掘機銷量持續走高的同時利潤卻在下滑,三一挖掘機曆年毛利率變化如表1所示。據中國工程機械工業協會代理商工作委員會調研數據顯示,2020年,中國工程機械代理商群體的平均毛利率僅為8.7%,平均淨利率更是低至0.7%,最低的平均淨利潤為-22.2%,生存狀態堪憂。一些產品銷量排名前列的品牌主機廠省級代理商甚至出現了主動取消挖掘機代理商資格的行為。價格戰導致的直接後果是廠家和代理商的利潤直線下滑,尤其是部分代理商的生存狀況迅速惡化,有的甚至到了破產的邊緣!2021年3月初部分主流挖掘機品牌代理商聯合發布漲價通告,便是生存狀態的真實寫照。有代理商反映,現在賣小挖不僅不賺錢,每台還要虧2-3萬元,中挖的利潤隻有不到10%。盡管如此,挖掘機市場的價格戰仍然沒有停止的跡象,部分代理商已經被逼到了懸崖邊上。

表1 三一挖掘機曆年毛利率變化

不可否認,在我國挖掘機行業多年的發展中,代理商在流通領域做出了極大的貢獻,而在“多賣了三五鬥”的今天,如果生存都成問題,勢必導致行業生態鏈條存在極大風險。

原材料價格上漲 企業成本壓力陡增

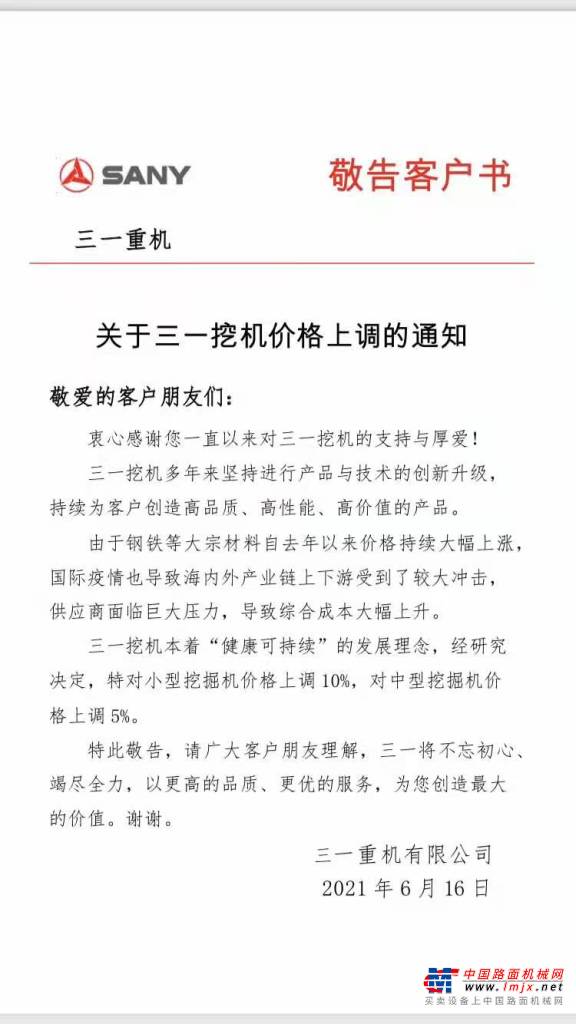

6月16日,部分挖掘機主機企業發布漲價通知,引起行業關注。據悉,此次三一重工、徐工、山東臨工、柳工等中國挖掘機行業主流品牌相繼發布部分產品價格調整的通知,宣布從6月16日起,對5-10t小型挖掘機價格上調10%,11-22t中型挖掘機價格上調5%。山河智能自6月20日起,對旗下挖掘機產品也進行價格上調,20t以下係列挖掘機價格上調10%,20t係列挖掘機價格上調5%,60t(含)以上挖掘機產品價格上調5%。

此輪漲價是今年以來的第二次漲價了,第一輪漲價是由部分工程機械代理商主動聯合自救發起,希望通過終端挖掘機價格的上漲維持合理的生存空間。具體情況如下圖表2所示。

表2 2021年兩次挖掘機漲價圖

部分挖掘機主機廠商發布產品調價通知

導致本輪挖掘機上漲的直接原因是原材料價格的全麵上漲。據相關資料顯示,從年初至5月中旬,鐵礦石價格上漲43%,鋼材價格上漲44%~52%,煤炭價格上漲42%,原油上漲34%,銅上漲31%,其他原材料上漲30%~57%。原材料成本占比如表3所示。工程機械行業原材料成本占比在90%左右,受2020年原材料漲價等影響,三一重工原材料支出同比增加37.56%,柳工原材料支出同比增加25.79%,山河智能原材料及其他部件支出同比增加56.3%。由此可見,原材料價格的上漲對我國工程機械行業企業成本支出造成了很大影響。

表3 2020年原材料成本占總成本分析 單位:億元

備注:表中數據來源於企業2020年報披露

鋼材是挖掘機最主要的原材料,直接影響到挖掘機的製造成本。工程機械行業主要以板材和型材為主,我的鋼鐵網數據顯示,自今年5月中旬開始,鋼材綜合價格盡管從6600元/噸的高點一路下滑,截至6月16日,降至5560元/噸,但與今年2月份鋼價上漲前的4600元/噸相比依然上漲20%左右,與去年同期相比上漲約43%。對應6t的挖掘機,每台成本增幅在1.1萬元左右。對應20t挖掘機,每台成本增幅在3.7萬元左右。對應30t挖掘機,每台成本增幅5.8萬元左右。從小挖到中大挖,對挖掘機成本的影響大約6%~12%。而這幾乎要吞噬掉企業利潤的一半左右,對企業的影響之大可想而知。

有專家指出,在今後相當長一段時期,國內外原材料市場仍可能處於上升態勢,這勢必會給企業的生產經營帶來更大的壓力。

原材料價格飆升,直接影響生產製造成本。此外,極致過度營銷也終有乏力之時。

國內市場連續兩月下滑 漲價能否持續有待觀察

一方麵是原材料成本急劇上升,一方麵則是連續兩個月國內挖掘機銷量下滑,根據中國工程機械行業協會統計數據顯示, 2021 年 5 月挖機銷量27220台,同比下降14.3%,屬15個月以來的首次負增長;其中國內銷量22070台,同比下降25.2%; 出口5150台,同比增加131.7%。5月大挖銷量2841台,同比下降31.5%;中挖銷售6935台,同比下降8.3%;小挖銷量12294台,同比下滑31%。表4所示。結合2021年4月份國內挖掘機銷售41100台,同比下降5.24%;出口5472台,同比增長166%。2012年-2021年曆年5月份銷量見表5所示,從表3看,盡管今年5月份銷量同比出現下滑,但與往年相比,我國挖掘機行業仍處高位運行。

表4 2021年5月國內挖掘機機型市場銷售概況

與此同時,5月中國小鬆挖掘機開工小時數繼續攀升,但同比下降14.6%,較上月降幅擴大0.2個百分點,這一點有可能與去年5月中國小鬆挖掘機開工小時數的基數較高(去年4月為147.2小時)有關係。根據傳統銷售情況,一般6-8月為挖掘機傳統銷售淡季。

表5 2012年-2021年曆年5月份挖掘機銷量情況

結合2020年初部分主機廠家迫於疫情影響和國外采購周期拉長發布了漲價通知,但最終事實證明漲價行為實際上並沒有得到有效執行,反而價格戰愈演愈烈。本輪漲價市場能否接受或是否持續,筆者認為可以從以下幾方麵分析:

此輪漲價與去年漲價不同之處在於,首先,原材料成本全麵上漲、物流運輸成本上漲等已經對企業的正常生產運營產生了極大影響;其次,代理商生存狀況惡化已經嚴重影響到了企業,如果再實行激進的銷售政策,對企業而言,必然得不償失;再次,對用戶而言,價格戰的後果是導致經營挖掘機的利潤逐年下滑,部分小挖用戶已經到了入不敷出的地步;最後,生產製造成本的持續上漲,嚴重吞噬了企業的利潤,如果繼續沿用以往的政策,有可能使企業陷入危險的經營境地。

對大多數用戶而言,也希望能夠適當提高挖掘機的準入門檻,挖掘機價格適當上漲不僅能適當遏製價格戰,而且能夠對挖掘機市場適當洗牌,優化挖掘機用戶的生存環境,對大多數用戶來說,是樂於接受的。

對於代理商來說,此次漲價無疑於能夠適當改善他們的生存環境,使他們獲得喘息之機,對他們而言無疑是積極支持的。

對於中國挖掘機行業而言,產能的嚴重過剩和同質化競爭導致了價格戰,價格的競爭雖然也是引導行業創新和企業綜合競爭力提升的重要方式。但物極必反,參考家電行業,價格戰讓家電廠商們收獲頗豐,形成了強烈的依賴性,仿佛是解決一切問題的靈丹妙藥,但當這幅靈丹妙藥失靈後,家電廠商們開始坐立不安。歸根結底在於價格戰作為過去一段時間最常見的促銷手段,讓許多家電廠商變得懶惰,不再勤於對品質和技術的提升,而隻是通過低價競爭來擠壓友商的市場空間,讓業界變得更加“內卷”,拖慢了整體上的品質技術提升,而在消費者變得更加理性後,低價也就對其失去了吸引。

同樣,如果我國挖掘機行業企業如果片麵為了追求市場占有率而過度使用價格競爭,那麽有可能會重蹈家電行業的覆轍。畢竟,合理的利潤空間和盈利能力是廠家和代理商可持續發展的重要保障。

此輪漲價雖然因原材料成本上漲而引發,但對於深陷價格戰的我國挖掘機行業而言,如果能藉此機會提高自身產品核心競爭力,專注產品的品質、用戶體驗和創新,即便是遇到行業低穀期也能立於不敗之地。而對於此輪5大主要品牌主機製造廠家聯手調價,市場是否接受筆者認為仍有待觀察。

【中國路麵機械網原創文章,轉載請標明出處】

相關資訊

bauma CHINA 2024圓滿落幕,中國工程機械行業展會進入北京 BICES

2024年11月29日,為期4天的上海國際工程機械、建材機械、礦山機械、工程車輛及設備博覽會(以下簡稱bauma CHINA 2024)圓滿落幕。

bauma CHINA 2024圓滿落幕:中國力量 世界之窗,創紀錄 煥新生

2024 bauma CHINA33萬m2展覽麵積3,542家參展商281,488名專業觀眾海外觀眾占比超20%眾多全球新品集中發布11月26—29。

追光而遇,人人出彩!bauma CHINA 2024今日盛大開幕

11月26日,備受矚目的bauma CHINA 2024上海國際工程機械、建材機械、礦山機械、工程車輛及設備博覽會在上海新國際博覽中心 盛!大!開!。

海外營銷新利器︱摩迅全球展會演示翻譯係統在bauma CHINA 2024上隆重發布

2024年11月26日,bauma CHINA 2024(上海寶馬展)第一天,中國路麵機械網&摩迅科技舉行了摩迅全球展會演示翻譯係統發布儀式。

【觀展全攻略】怎麽參觀bauma CHINA 2024?看這一篇就夠了!

距離展會開幕還有8天!bauma CHINA 2024(上海國際工程機械、建材機械、礦山機械、工程車輛及設備博覽會)將於下周11月26-29日在上海新國。

【重要提醒】bauma CHINA 2024免費參觀登記延長至11月21日!

距離展會開幕還有11天!bauma CHINA 2024預登記通道開通至今,國內外買家觀展熱情持續攀升。

第七屆工程機械行業標準化工作會議暨2024年中國工程機械工業協會標準化工作委員會年會在青島召開

2024年11月6—8日,第七屆工程機械行業標準化工作會議暨2024年中國工程機械工業協會標準化工作委員會年會在山東青島成功召開。

加快發展新質生產力 推進中國環衛現代化——2024中國城市環境衛生協會年會暨中國環衛博覽會在京盛大召開!

盛會開幕見證環衛新質生產力新起點11月10日,由中國城市環境衛生協會主辦的2024中國環衛博覽會在北京中國國際展覽中心隆重開幕。

中國工程機械工業協會裝修與高空作業機械分會四屆四次會員代表大會暨2024行業年會順利召開

2024年11月5日,中國工程機械工業協會裝修與高空作業機械分會四屆四次會員代表大會暨2024行業年會在江蘇無錫順利召開,旨在加強行業企業間。

今日頭條

- Bauma CHINA 2024 | 維特根集團高光回顧

- 新華社 | 卡特彼勒楊程建:抓住中國發展機遇,做好創新和服務

- 英達科技集團創新成果發布亮相江蘇省綜合交通運輸學會2024年公路學術年會!

- 大放異彩!中國路麵機械網&摩迅科技 bauma CHINA 2024 盛放科技之光

- 安邁2024年度客戶培訓會邀請函

- 一張圖了解全球最大混動礦用挖掘機XE1600H徐工礦機

- 德基機械亮相第七屆中國國際工業設計博覽會,獲評“綠色設計十佳作品”

- 康明斯深耕中國非道路機械動力市場:創新驅動,綠色發展

- bauma CHINA 2024 | 鐵拓機械圓滿收官,彰顯國際化!

- 訂單近100億元!徐工“爆”馬展,熱度持續“狂飆”中……

為您推薦

尋路