答案1不能抵扣,雖然2009年元月1日始,新購進的固定資產(房屋,建築物除外)可以找扣進項稅額,但小汽車因不能明確劃分是消費品還是直接用於生產,所以有明確規定納稅人購進的小汽車一律不得抵扣進項稅額.

答案2一,用於非增值稅應稅項目、免征增值稅項目、集體福利或者個人消費的固定資產進項稅額不得抵扣。如提供勞務、轉讓無形資產、銷售不動產和不動產在建工程等。 二,機器、機械、運輸工具等固定資產,專門用於非應稅項目、免稅項目等,其進項稅額也不得抵扣,但如果是既用於應稅項目也用於非應稅和免稅項目的,也可以進行抵扣

查看全部

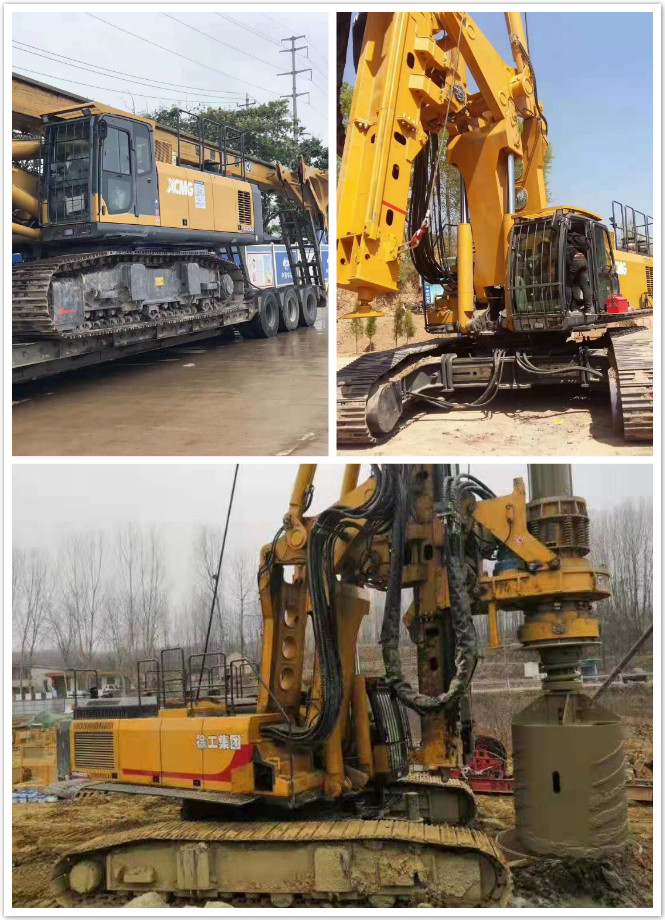

答案2一,用於非增值稅應稅項目、免征增值稅項目、集體福利或者個人消費的固定資產進項稅額不得抵扣。如提供勞務、轉讓無形資產、銷售不動產和不動產在建工程等。 二,機器、機械、運輸工具等固定資產,專門用於非應稅項目、免稅項目等,其進項稅額也不得抵扣,但如果是既用於應稅項目也用於非應稅和免稅項目的,也可以進行抵扣。 綜合考慮以上因素,企業為建造廠房而購進的打樁機不能夠抵扣增值稅。

收回