1. 未來挖掘機械行業走勢和銷量預測

雖然2017年挖掘機械行業實現超預期增長,但需要看到的是,中國經濟結構調整與轉型升級尚未完成,供給側結構性改革有待深入推進,挖掘機械行業從業者不可對行業未來盲目樂觀。未來基礎設施建設投資和房地產投資等都存在下滑風險,加之今年挖掘機械銷量基數的提高,行業高速增長態勢將難以長久保持。但受益於國際、國內經濟形勢的好轉,中國挖掘機械行業未來仍值得看好,以新型城鎮化與新農村建設主導的小挖市場與“一帶一路”主導的出口市場將是未來行業發展的兩大增長極。

產品結構方麵,在上遊原材料價格上漲拉動的投資增加和去產能政策下的產能下滑的綜合影響下,預計未來大挖市場需求保持穩定。近期基礎設施建設投資拉動中挖需求的回升,但未來中國經濟對基礎設施投資和房地產的依賴程度勢必逐步降低,因此中挖市場需求難以出現顯著擴張。伴隨著新型城鎮化建設和新農村建設的深入及國內人力成本的不斷提高,小挖特別是微挖在小型土石方工程和“機器代人”等方麵具備巨大潛力。根據發達國家挖掘機械行業發展規律,微挖市場占有率將超過50%,因此未來中國小挖市場值得看好。

品牌格局方麵,目前國產品牌與外資品牌分庭抗禮的競爭格局在短期內仍將保持。但長期來看,國產品牌憑借地域、文化和成本等方麵的優勢,市場占有率仍有一定上升空間;外資品牌也應進一步加強本土化戰略,通過更好的融入中國市場,提高人才、技術和供應鏈等方麵的本土化程度,增強企業在國內市場的競爭力,共襄中國經濟發展帶來的市場紅利。

市場競爭方麵,由於挖掘機械行業屬於資本和技術密集型行業,且目前市場份額趨於飽和,新企業進入行業既要麵臨技術、資金、市場三個方麵的準入門檻,又要麵臨行業企業的激烈競爭。因此,未來難有大量新企業進入中國挖掘機械行業,市場的競爭將體現為現有企業的競爭。目前,行業龍頭企業在研發、製造、質量、供應鏈、銷售和服務等方麵的優勢將愈發體現為市場競爭力的綜合優勢,並有望占據更高的市場份額,市場集中度將保持上升勢頭。

從挖掘機械市場保有量分析,分會認為未來3~5年內,150萬台左右的市場保有量基本滿足當前市場需求,中國挖掘機械市場將逐步進入存量市場,未來舊機換新將成為最重要的市場需求。國III階段排放標準的貫徹實施和社會對環境汙染與節能減排的持續關注,有可能促使存量設備的加速換新,進一步提高換新市場需求。

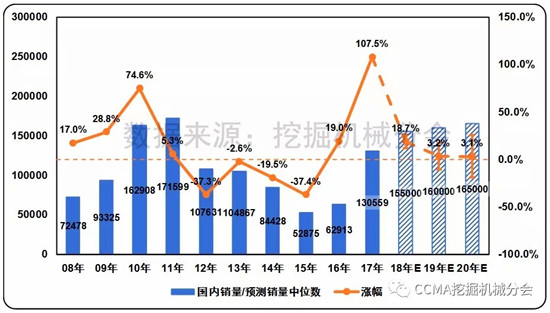

綜合考慮國際國內經濟形勢、環保政策、存量設備更新需求、采礦業投資、房地產建設、基礎設施建設和城鎮化建設等因素及挖掘機械市場動態,未來市場將保持平穩發展態勢。綜合考慮各方麵因素,分會認為2018國內挖掘機械銷量漲幅在20%左右,預計銷量約15.5萬台。但房地產調控政策延續、固定資產投資增速下滑和環保政策等因素將給挖掘機械行業發展帶來一定不確定性,加之“十三五”投資已經完成集中釋放,2019、2020年市場不排除回調可能。

圖1 未來三年國內挖掘機械市場預測

2. 國內挖掘機械市場主要影響因素分析

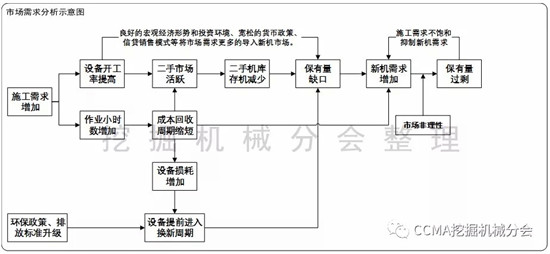

挖掘機械市場需求取決於施工需求與保有量之間的平衡。施工需求主要與下遊基礎設施建設、房地產投資、城鎮化建設和采礦業投資等相關,同時行業發展趨勢受到宏觀經濟形勢、環保政策及市場預期等諸多因素影響。

當施工需求增加,設備作業小時數和開工率提高,促使用戶進行設備采購;反之,當施工需求減少,作業小時數和開工率降低,用戶沒有購機需求,甚至促使部分設備轉入二手機市場,並可能影響新機的銷售。

寬鬆的貨幣政策和積極的宏觀經濟預期會使更多終端客戶傾向於購置新機,設備提前進入換新周期,反之則會使部分客戶轉入低成本的二手機市場。

環保政策對二手機的流通有重大影響,可能促使產品提前進入更新周期並降低二手市場的比例。

一旦行業進入非理性狀態,可能導致新機銷售超過市場需求,並導致保有量過剩,在行業回歸理性後,將導致大量存量設備轉入二手機市場,並將抑製未來一段時間的新機銷售。

圖2 國內挖掘機械市場需求分析示意圖

3. 國內挖掘機械行業發展趨勢判定指標

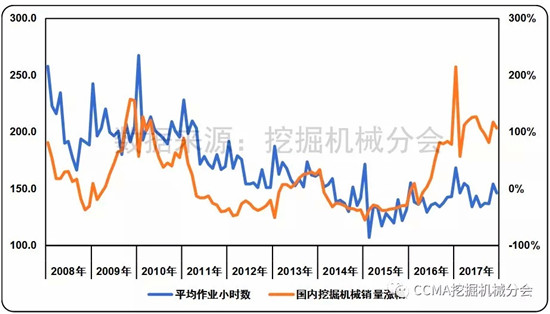

根據前文的分析,分會認為挖掘機械作業小時數是判定行業發展變化的重要指標。從曆史結果看,作業小時數與銷量變化具有較好的同步關係,可以作為判定行業發展的同步指標。

圖3 挖掘機械作業小時數與銷量變化之間關聯

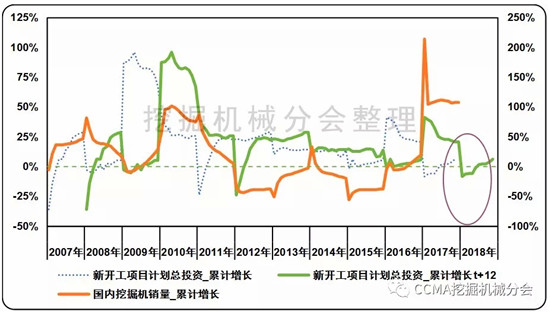

由於固定資產投資從項目開工到土方施工之間有一定間隔,分會認為新建固定資產投資可以作為挖掘機械市場的領先指標。通過比對發現,新建固定資產投資的變化大約領先挖掘機械銷量變化12個月。進入2017年以來,新開工項目投資額增幅已經大幅下滑,按照一年領先周期估算,2018年挖掘機械行業的高速增長將難以為繼,前事不忘後事之師,行業應對此次市場的高速增長有清醒的認識,珍惜當前的良好形勢,切勿盲目擴大產能。

圖4 新開工固定資產投資額增長與挖掘機械銷量變化之間關聯

4. 挖掘機械市場影響因素分析

4.1. 國內及世界宏觀經濟運行情況

2017年國內生產總值82.71萬億元,首次登上80萬億門檻,同比增長6.9%,為2011年以來首次回升。2017年國民經濟穩中向好、好於預期,經濟活力、動力和潛力不斷釋放,穩定性、協調性和可持續性明顯增強,實現了平穩健康發展。中國經濟已連續10個季度運行在6.7~6.9%的區間。未來宏觀經濟雖然仍有下行壓力,但整體形勢已趨於穩定,今後幾年有望保持6.5%~7%的中高速增長。2017年中國經濟的超預期回暖來源於投資、出口、消費“三駕馬車”的全麵複蘇,內外需求聯動,經濟增長的動力格局在不斷改善。

2017年製造業采購經理指數PMI保持在51%以上,2017年PMI達到52.4%,創下五年來最高值。說明在穩增長、去產能、去庫存政策引導下,製造業繼續保持穩中向好的發展態勢,擴張步伐有所加快。

進入2017年以來,世界經濟複蘇趨勢明顯。經合組織(OECD)稱,該組織追蹤的45個國家今年全部有望實現經濟增長,其中33個國家的增速將比一年前加快。這是2007年以來45個國家第一次全部實現增長。國際經濟的整體回暖,有助於拉動全球基礎設施建設投資,並提高挖掘機械出口市場規模。

4.2. 環保與更新需求

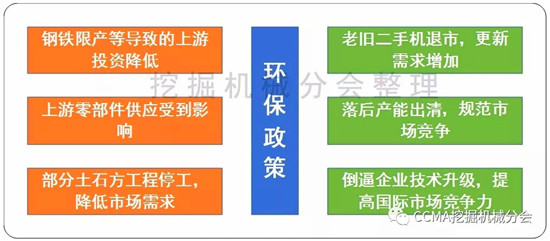

環保政策在短期內可能會對挖掘機械市場需求產生一定影響。目前部分高汙染、排放不達標企業被限產、停工,導致鋼鐵、煤炭等行業投資下滑,挖掘機械市場需求降低。部分挖掘機械零部件供應商的停工,直接影響到上遊零部件的供應。《京津冀及周邊地區2017—2018年秋冬季大氣汙染綜合治理攻堅行動方案》等環保行動也導致土石方工程施工在短期內的大幅降低並影響挖掘機械市場需求。

但長期來看,新排放標準的實施,將促進落後產能的出清,並帶來大量更新需求,而節能環保技術的進步,將提升我國挖掘機械企業的國際競爭力,有助於挖掘機械行業的和諧、共贏、可持續發展。

圖5 環保政策對挖掘機械市場的影響

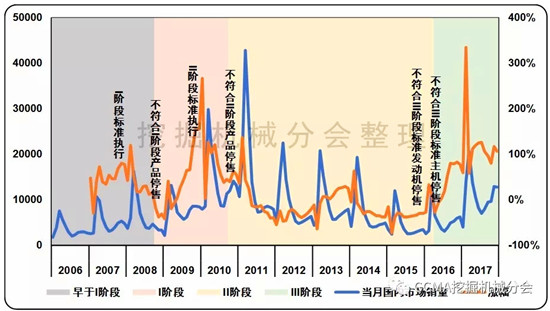

分會根據GB 20891-2007《非道路移動機械用柴油機排氣汙染物排放限值及測量方法(中國I、II階段)》和GB 20891-2014《非道路移動機械用柴油機排氣汙染物排放限值及測量方法(中國第三、四階段)》要求,統計不同排放階段具體實施時間和挖掘機械銷量。分析發現,目前國內尚有大量I、II階段排放標準主機在使用中,I、II、III階段排放標準的挖掘機械市場占有率分別為:18.4%、62.7%、18.9%,未來產品升級與更新需求潛力巨大。

表1 環保政策與舊機換新需求

說明:

1. 按照八年保有量進行估計

2. 統計2006.01.01~2008.09.30期間銷量

3. 標準實施時間2007.10.01,要求執行日期之後一年起產品需達到標準

4. 標準實施時間2009.10.01,要求執行日期之後一年起產品需達到標準

5. 自2015.10.01,停止銷售二階段標準發動機,2016.04.01停售不達標主機

6. 第IV階段執行日期尚未確定

圖6 不同排放階段挖掘機械銷量情況

4.3. 房地產市場

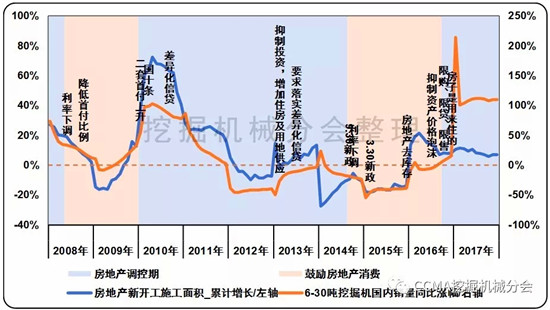

房地產市場是挖掘機械行業的重要下遊應用市場,過去很長一段時間內,房地產市場的景氣度可以作為中挖、小挖掘機械市場的晴雨表,兩者具有很好的同步性。

2014年中國經濟進入新常態,在“穩增長”和“去庫存”政策指導下,出台四輪房地產刺激政策。在相關政策刺激下,2016年房地產新開工麵積迎來上漲,房地產施工的增長也為挖掘機械、混凝土機械等工程機械帶來強勁的市場需求。

圖7 房地產市場與6~30噸挖掘機械市場關聯

2015—2016年,一、二線城市房價暴漲,麵對高漲的房價,2016年7月政治局會議提出“抑製資產價格泡沫”,2016年9月起,新一輪調控政策陸續出台,2017年10月份召開的十九大,進一步明確堅持房子是用來住的、不是用來炒的定位,加快建立多主體供給、多渠道保障、租購並舉的住房製度,讓全體人民住有所居。

目前國內房地產市場,具備居住和金融的雙重屬性。此輪房地產調控政策主要目標為一、二線城市,實現房地產行業去金融化、去杠杆。短期內房地產投資不確定性大。但在去化周期不斷縮短的背景下,長期來看必將增強房地產市場供應,加之共有產權房、公共租賃房屋等的建設,房地產市場不會出現大起大落,將呈平穩或微弱下滑走勢。

4.4. 基礎設施建設

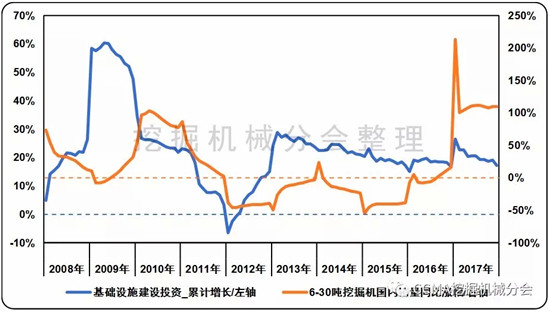

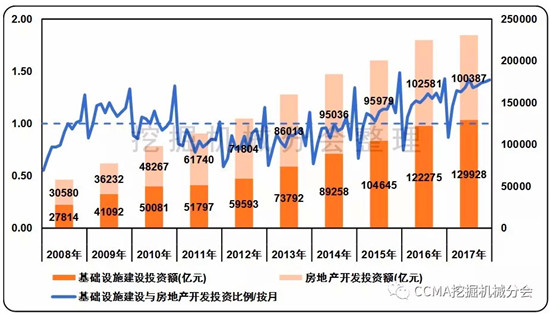

基礎設施投資是重要的挖掘機械下遊市場,也是政府調控經濟的穩定器。分會以固定資產投資中的“交通運輸、倉儲和郵政業固定資產投資”和“水利、環境和公共設施管理業固定資產投資”作為基礎設施建設投資的衡量指標,分析基礎設施投資與挖掘機械市場的關聯。2013年起,基礎設施投資一直維持高增長,特別是進入2017年以來,大量重點項目的集中開工為挖掘機械行業發展帶來龐大市場需求,拉動中挖、小挖的快速增長。從投資額看,近年來基礎設施投資額已經超過房地產開發投資額,成為拉動挖掘機械市場的重要因素。

圖8 基礎設施建設投資與6~30噸挖掘機械市場關聯

圖9 固定資產投資與房地產開發投資比例變化

“十三五”時期是交通基礎設施重大工程建設的重要階段,根據交通運輸部統計數據,2017年1-11月公路水路交通固定資產投資同比增長17.5%。根據鐵路總公司統計數據,在去年高基數的基礎上,今年1-11月鐵路固定資產仍保持高位運行,同比增長0.3%。《中長期鐵路網規劃》中規劃,到2020年中國高鐵裏程將達到30000公裏,相比2016年增長約50%;《國家公路網規劃(2013—2030年)》確定國家公路網規劃總規模40.1萬公裏;機場方麵,2013年全國共有頒證民航運輸機場193個,2020年將達到244個。根據《交通基礎設施重大工程建設三年行動計劃》。2018年預計投資鐵路、公路、水運、機場和軌道交通項目共計80個,總投資額約1.3萬億。

在國內經濟投資收益降低,民間投資意向下滑的大背景下,PPP(Public-Private-Partnership,公私合作製)成為民間投資的關注重點,也成為政府解決基礎設施融資的重要途徑。中國已成為世界最大的PPP市場。PPP項目也將成為新常態下“穩增長”的重要保障。

綜合來看,未來幾年仍為基礎設施建設投資高峰,根據十九大要求,國家將繼續加強水利、鐵路、公路、水運、航空、管道、電網、信息、物流等基礎設施網絡建設,相關建設投資也將帶動挖掘機械行業的新發展。

4.5. 城鎮化與新農村建設

近年來我國城鎮化率不斷提高,城區麵積高速增長,帶來大量的城市內部小型土石方施工需求。在農村人口不斷減少的同時,得益於農業自動化、機械化,第一產業人均產值大幅提升。未來,新農村建設和農業、林業投資也將是小挖的重要市場需求來源。加之人力成本提升帶來的“機器代人”需求,預計未來小挖特別是微挖需求將會不斷增長。

表2 部分經濟、社會指標與微挖銷量

4.6. 采礦業投資

最近五年城鎮化率年均提高一點二個百分點,八千多萬農業轉移人口成為城鎮居民。而根據《國家新型城鎮化規劃(2014—2020年)》要求2020年常住人口城鎮化率達到60%,戶籍人口城鎮化率達到45%。新型城鎮化建設蘊藏的巨大內需潛力將成為挖掘機械行業持續健康發展的強勁動力。

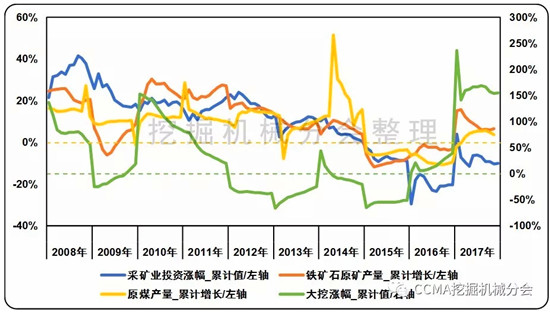

大挖主要應用於采礦業等行業,不僅用於采礦業的先期建設,也應用於建成後的生產過程。因此分析大挖銷量要綜合考慮采礦業固定資產投資和煤炭、鐵礦石等主要工業產品產量。從曆史數據分析,大挖銷量與原煤產量關聯性最為密切,可以作為大挖市場的衡量指標。

圖10 采礦業投資、原煤、鐵礦產量與大挖市場關聯

在供給側結構性改革不斷深化及環保、安全等因素的綜合影響下,2016年鋼鐵、煤炭等大宗商品價格上漲明顯,並帶動相關產業投資增長。在去產能的大背景下,舊產能置換方式是重要的新增投資方式之一,該方式既保證了投資的穩健增長,同時實現落後產能的出清。預計未來大挖市場將趨於穩定,市場需求將主要體現為存量市場的舊機更新。

4.7. 一帶一路與出口市場

“一帶一路”是“絲綢之路經濟帶”和“21世紀海上絲綢之路”的統稱,“一帶一路”沿線大多是新興經濟體和發展中國家,人口基數大,總人口約44億占世界總人口的63%,但經濟發展總體落後,僅占世界經濟規模的29%,貨物和服務出口僅占世界總額的23.9%,這些國家經濟增長空間巨大。隨著沿線國家的城市化進程逐步加快,具備巨大的固定資產投資潛力,尤其是基礎設施建設有望在未來數年爆發。

2015年,國務院發布的《關於推進國際產能和裝備製造合作的指導意見》(國發[2015]30號)提倡發揮傳統工程承包優勢,積極開展“工程承包+融資”、“工程承包+融資+運營”等方式,向國外輸出產能和開展裝備製造合作。通過對外承包工程促進生產資料中間產品向國外轉移,尤其是電路機車、工程機械、發電設備等大中型建設目配套產品。在“一帶一路”的指引下,行業企業也應當抓住機遇,積極實現挖掘機械產品的走出去,在廣闊的國際市場中迎來行業的新發展。

通過行業的不斷努力,國內挖掘機械企業在技術、品質和服務等方麵已經取得長足進步,產品已經具備走向國際市場的基本條件。世界經濟的回暖和“一帶一路”建設的深化落實,也給國內挖掘機械企業帶來發展機遇。預計未來挖掘機械出口市場將穩步增長。(本文來自 CCMA挖掘機械分會)

掃碼下載機友會APP

或各大應用市場搜索“機友會”下載

獲取更多資訊

掃碼關注路麵機械官方微信

1. 市場複蘇顯著,行業基本保持理性 2017年中國挖掘機械銷量同比漲幅約100%,此次行業的複蘇程度已遠超市場預期,並受到社會各界的廣泛關注。經曆了2012—2016 年長達四年的深度調整後。

[詳情]

經濟增長咋樣?春江水暖“機”先知,看看挖掘機銷量和開工量就知道了。去年經濟增長帶來的旺盛需求在多個領域顯現,挖掘機和重型卡車銷量雙雙出現大漲,分別刷新近年和曆史新高。

[詳情]

預計1月份挖機銷量1萬台,同比增幅約120%! 根據最新的產業鏈調研情況,預計1月份挖機行業銷量在1萬台左右,同比增速大約120%,略低於月初預期,主要原因包括:首先,臨近春節,加上大麵積雨雪天氣,導致各地開工情況不如預期好;其次,進口泵閥供應緊張。

[詳情]

近日,中國工程機械工業協會鏟土運輸機械分會發布了一份《2017鏟土運輸行業最全產銷數據分析》報告,以下是報告詳細內容: 1、機械工業形勢概況 中國機械工業聯合會最新數據顯示,2017 年1-11月,機械工業增加值同比增長10.8%,分別高於同期全國工業和製造業4.2和3.6個百分點。

[詳情]

中國工程機械工業協會據海關總署數據整理,2017年我國工程機械進出口貿易額為241.91億美元,同比增長19.3%。其中進口金額40.86億美元,同比增長23.2%;出口金額201.05億美元,同比增長18.5%,貿易順差160.19億美元,同比擴大23.76億美元。

[詳情]

【中國路麵機械網 獨家整理】2017年以來,受宏觀經濟回暖、房地產投資增長、PPP項目落地、產品周期性更新等多重因素疊加,中國工程機械市場需求增長,加之2016年上半年低基數效應影響,市場保持高速增長態勢,同期銷量創曆史新高。

[詳情]方正證券1月25日發布徐工機械研究報告,報告摘要如下: 公司是工程機械領軍企業。 (1)底蘊深厚。集團前身華興鐵工廠成立於1943 年,至今70 多年曆史,勇攀技術高峰,2015 年徐工集團成為中國工程機械行業第一品牌。

[詳情]1月25日晚間,柳工發布2017年度業績預增公告,預計2017年淨利潤實現3.05億元~3.3億元,較上年同比大幅增長519%~569%。 在公告中,柳工將2017年業績的增長歸因於所處的工程機械行業需求快速增長。

[詳情]筆者近日從工信部獲悉,軌道交通裝備正式入選《重大技術裝備自主創新指導目錄》。這意味著在“穩中求進”的大背景下,軌道交通產業將得到主管部門的大力支持。目錄由工信部、科技部、財政部、國資委聯合製定。

[詳情]進入去年四季度後,國內重卡市場銷量開始由高轉低。根據廠家提供的數據顯示,繼2017年11月遭遇首降之後,12月我國重卡銷量更是創年度新低,共銷售各類重卡車型約6.63萬輛,環比下降21.82%,相較於2016年同期7.53萬輛的成績,同比下降12.02%。

[詳情]

京ICP證090624號、京ICP備09081701號、京公網安備110111001235

京ICP證090624號、京ICP備09081701號、京公網安備110111001235