高盛預測國內工程機械市場有望於2024-2025年觸底

近日,高盛發布了聚焦光伏、鋰電、新能源汽車、空調、鋼鐵、功率半導體以及工程機械七大行業產能周期的調研報告。這七大行業既代表著中國製造業(占據了2023年GDP的6.6%),也存在著超額產能(貢獻了2023年GDP增長的21.9%),也是製造業出海的典型(海外市場平均份額由2020年的27.0%快速增長至2023年的37.0%)。

此研報從市場供需發展均衡關係、行業平均產能利用率、現金流、利潤率、負債率以及資本支出等方麵綜合分析了七大行業經營現狀及發展趨勢。並將行業內超過50%以上企業的盈利能力與負債壓力(EBITDA利息覆蓋倍數低於五倍)達到無法驅動資本獲取和擴張的時期,以及結合需求端市場變化趨勢(資產支出/銷售額)視為行業出現觸底的“臨界點”。

以此分析框架分析當前工程機械行業,該研報認為:

1. 市場供需關係:2023年,工程機械產能約等於國內市場需求的7.2倍,全球需求的1.1倍,產能利用率約為30.0%。

2. 企業經營現狀:2024年一季度,工程機械產品價格同比持平,有74.0%的企業經營性淨現金流為零或負。

3. 企業出海:2023年,中國工程機械產品供應量占據全球總供應量的33.0%,出口量占產能的53.0%;相較於2020年,2023年出口量增長了2倍,海外市場份額由11.0%上升至21.0%,其中有21.0%的產品銷往美國和歐盟。

4. 海外市場競爭力:國內工程機械生產成本平均比海外同業低8.0%~46.0%;

5. 行業發展前瞻:隨著房地產新開工企穩以及行業進入設備更新周期,國內市場需求有望於2024-2025年觸底。但是,由於設備的更新換代是唯一的支撐因素,正常化需求水平可能低於往年。結構性供大於求將持續。

工程機械國內市場需求於2024-2025年觸底,已經是行業內大多數從業者的共識。1-7月份,挖掘機國內銷售5.96萬台,同比增長6.23%;裝載機國內銷售3.34萬台,同比跌幅收窄至0.36%。顯然,從挖掘機與裝載機等主要產品國內銷量數據看,工程機械國內市場需求已經觸底回暖。

從上半年出口數據看,1-6月份工程機械出口額258.37億美元,同比增長3.38%;而上年同期出口額為249.92億美元,同比增幅為25.80%,增幅顯著下滑趨穩。

高盛認為工程機械行業的資產支出與銷售收入之比已經處於低位,2024-2025年預計在過去的一年左右內全行業的資產支出縮減12%,而銷售收入則增長了6%。這就意味著工程機械行業已經進入縮減產能、需求回暖,市場供需關係失衡開始逐步修複的臨界點。

但是,正如高盛所分析的,由於房地產及基建等市場需求端並未有明顯改善,國內市場需求僅依靠行業端設備更新換代需求支撐,不僅使得下行周期觸底後的正常市場需求仍處低位,並且結構性(產品、區域、細分市場及客戶群體等)的供大於求仍將持續。

超量的產能仍需依靠低成本優勢繼續提升海外市場份額來消化,國內市場則可能將處於長期的結構性供需關係修複周期,產品價格難以快速回調,白熱化內卷競爭仍將持續。

新聞投稿:news@lmjx.net

相關資訊

2024年12月起重機、平地機、高空作業平台等主要產品銷售快報

平地機據中國工程機械工業協會對平地機主要製造企業統計,2024年12月當月銷售各類平地機695台,同比增長30 9%,其中國內銷量78台,同比增長。

2024年銷售裝載機108209台,同比增長4.14%;國內銷量54326台,同比下降3.94%

據中國工程機械工業協會對裝載機主要製造企業統計,2024年12月銷售各類裝載機9410台,同比下降0 08%。

2024年銷售挖掘機201131台,同比增長3.13%;國內銷量100543台,同比增長11.7%

據中國工程機械工業協會對挖掘機主要製造企業統計,2024年12月銷售各類挖掘機19369台,同比增長16%。

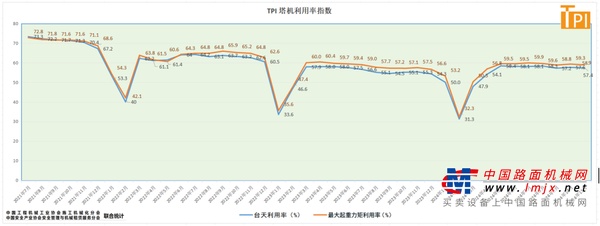

塔機租賃行業景氣指數(TPI)2024年11月數據

據中國工程機械工業協會施工機械化分會統計,2024年11月份參加TPI塔機租賃行業統計的租賃企業,塔機保有台數16489台(比上月增加5台,比1月。

2024年1—11月工程機械產品進出口快報

據海關數據整理,2024年11月我國工程機械進出口貿易額為46 78億美元,同比增長15 3%,其中:進口額1 93億美元,同比下降5%;出口額44 85億。

2024年11月起重機、平地機、高空作業平台等主要產品銷售快報

平地機據中國工程機械工業協會對平地機主要製造企業統計,2024年11月當月銷售各類平地機524台,同比下降0 19%,其中國內銷量89台,同比增長。

中央經濟工作會議對工程機械行業的發展產生哪些積極影響?

【中國路麵機械網 原創文章】中央經濟工作會議於12月11日至12日在北京隆重舉行,會議對2025年的宏觀經濟政策進行了全麵部署,明確提出了保。